どうも前回の内容をすっかり忘れた妹です

ちょっとお前体育館裏に来い

あっすいませっあっそのポニテを引っ張らないでぇ~

~~妹強制復習中~~

ワタシ アナタ シサンウンヨウ

よし、では前回の続きをしましょう

シサンウンヨウ ジャングル ノ オキテ

- 前回のおさらい

- 資産運用はギャンブルではない

- 100円からできる つみたてNISA、iDeCo(イデコ)

- 妹は「しさんうんよう→しさんうん用」くらいの理解度になった

妹「お金全然もってないから資産運用するお金ないんだけど」

資産運用ってある程度貯蓄ある人がやるんじゃないの

そんなことは断じてない

今すぐにやるべき!

これは声を大にして言いたいですが、もう100円でもいいから資産運用はやるべきです!

100円なんかやっても意味ないやん!

確かに100円では倍になっても200円です。

でも、不思議なことに資産運用を始めるとお金への意識が変わって、お金がもっと溜まります。

例えばムダ使いしそうな時「このお金をもっと運用に回した方がいいんじゃ…」という心理になってムダ使いが減ります。

んなアホな

いやこれマジ。騙されたと思って100円でもやってみ?

100円て…具体的に何やったらええんよ?

そう言う人が多いだろうから

つみたてNISA、iDeCo(イデコ)というものを紹介する

つみたてNISA、iDeCo(イデコ)って何?

つみたてNISA、iDeCo(イデコ)は制度の名前で、この制度を使って「投資信託」という「商品」を買うんだ

日本語でおk

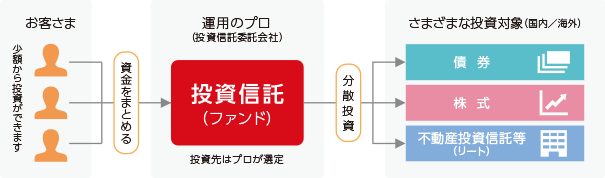

まず「投資信託」についてだが

投資信託を簡単に言うと、いろんな株や債券といった金融商品の詰め合わせパックです。

この詰め合わせパックに投資した人のお金をまとめてプロが運用し、出た利益が投資家へ還元されます。

数百、数千という会社の株や債券に分散されているので1つの会社の株を買うより圧倒的に安全です。

ただ、投資信託は何千種類もあって中には詐欺みたいな商品もあるのでどれを買っても言い訳じゃない

やっぱ危険やん。そんなん無理やわ

確かに初心者には投資信託の良し悪しを見抜くのは難しいかもしれません。

そこで利用するのが「つみたてNISA」

つみたてNISAとは、国(金融庁)が厳選した投資信託だけしか買えない制度です

詐欺みたいな商品は全て除外されているので、初心者はこの制度を使って投資信託を始めるのがベスト!

しかも、つみたてNISAを利用すれば出た利益が非課税になります

非課税ってなんや?

普通は利益に20%の税金がかかる。10,000円儲かっても2,000円は税金とられるんや

でもつみたてNISAなら10,000円儲かったら税金タダで10,000のままもらえる

ただし、つみたてNISAは年間40万円までなので、それ以上は使えません。ただ、40万円×20年=800万円までは使えます。

投資信託という分散された商品を月33,333円ずつ積み立てて年間約40万円、それを20年という長期間続ける。これが王道のやり方ですが、別に月100円ずつでも可能です。

あと、似たような制度でiDeCo(イデコ)もある

iDeCo(イデコ)とは、つみたてNISAと似ている制度で、同じように非課税で国が厳選した投資信託だけを買える制度です。

しかも、投資信託を買った金額分が年間の所得から差し引かれて税金が安くなるので、もう得しかありません。

ただし、60歳まで一切引き出すことができない!

ええ!?それはちょっと…

ワイも60歳まで生きれる気がしないからやってない

いや資産運用する前に頑張って生きろよ

iDeCo(イデコ)は投資信託で運用した分さらに税金も安くなるので、サラリーマンならメリットだらけです。

ただ、60歳まで絶対に引き出せないので、そこは覚悟して利用しましょう。

貯金は総資産の何割くらいしてる?

貯金は何割くらい残しといたらいいのん?

これは資産の額にもよるから一概には言えんなー

極端な話、資産が1億円ある人は8割を資産運用に回しても2,000万円も貯金が残ります。

でも貯金50万円の人が8割資産運用に回せば10万円しか残りません。

一般的には何かあった時のために生活防衛資金として3~6か月分の生活費は必ず残しておいた方がいいと言われています。

お兄ちゃんは何割残してるんや?

ワイは半分くらいは運用してるぞ

銀行で現金がスヤスヤ眠ってるのが我慢できん!お金達よ働け!

大体分かったけど注意点とかある?

ぶっちゃけ何か落とし穴とかあるんじゃないとか

お金の事だしやっぱり警戒するんだよな

安全性が高いが当然リスクはある。100%儲かる投資なんてのはこの世に存在しない

例えば2020年の3月、株価はリーマンショック以来の大暴落をしました。

下の図は「日経平均」という日本の株価の推移を表す代表的な数値ですが、グラフがいきなり凹んでいるのがわかります。

この時、世界中の株価が2週間ちょっとで30%近く急降下したので、投資信託の多くも30%程価格が下落しました。

つまり100万円分の投資信託を持っていたら、70万円くらいになったのです。

怖っ!ヤバすぎ

でもよく見ろ、今は更に高くなってるやろ?

そう、この時一気に急降下したものの、その後は急上昇しました。

この下がった時にビビッて投資信託を売ってしまう(現金化)と、損が確定しますが、そのまま何もせずほっておいたらかなり利益が出ています。

でも、また上がるかどうかなんてわからんやん?

確かにそれは誰にもわかりません。

ただ、前回もお伝えしたように、世界の人口は増え続け世界経済は成長し続けています。

100%とは言えませんが、長期で考えればかなり高い確率で株価は上昇していくことを歴史が証明しています。

一時的に損をする可能性はもちろんある。ただ、何も気にせずほっとけばいい。

落とし穴があるとすれば、それは世界の成長を信じきれずに下がったところで怖くなってやめてしまう「自分のメンタルの弱さ」だ。

最後に

実際上記を踏まえたうえで聞くけど

資産運用ってお金儲けじゃなくて資産の安定?

一番重要な部分はそうだ

世界はインフレし続けるので、現金の方が資産が安定せず価値が下がり続ける

インフレから資産を守らなければならない!

でもやっぱ怖いんやが…もうちょっと安定してればな~

そういう時は「債権」という商品が多く含まれた投資信託を選べばいい

債権はほとんど値動きがないので、儲けは少なくなるが安定もするぞ

ほへ~(もうキャパオーバー)

(とりあえずこの辺で止めとくか…)

かなりざっくり説明したので、皆は本やネットでちゃんと勉強しような!